Limiter la consommation et l’endettement

Limiter la consommation

Consommer de manière responsable, c’est faire des achats qui soutiennent des pratiques durables et qui respectent votre budget.

Vous avez des achats à réaliser?

Posez-vous la question: «En ai-je réellement besoin?» Prenez le temps d’explorer les ressources suivantes afin de trouver l’option la plus avantageuse pour vous. Pensez également à consulter votre entourage!

Si votre achat n’est pas pressant et que vous ne trouvez pas l’article convoité dans les options mentionnées, faites preuve de patience et programmez des alertes.

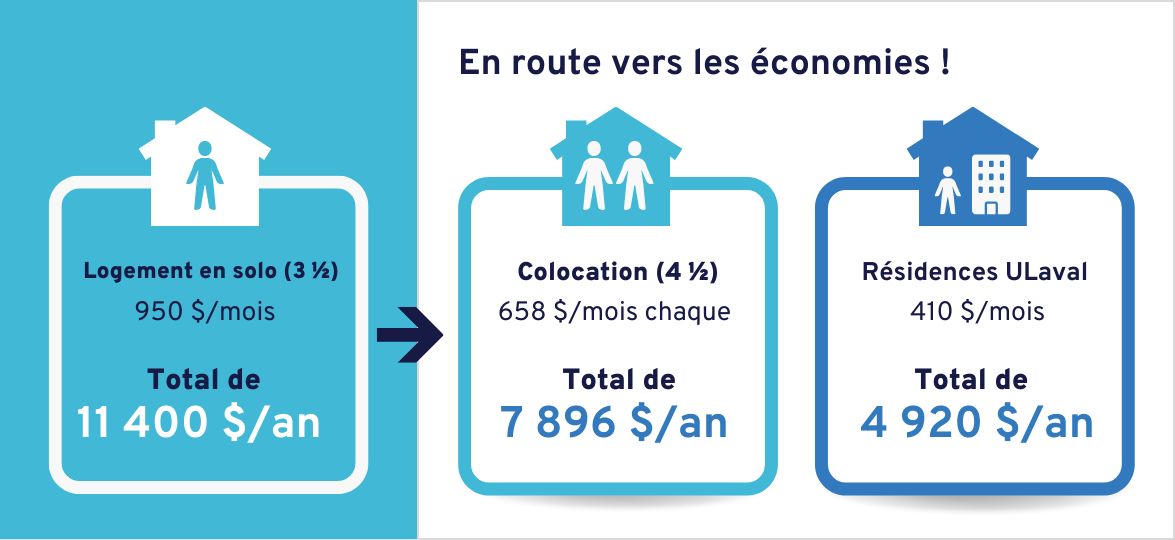

Vivre en résidence ou en colocation peut vous faire économiser!

Prenez le temps de vous informer de la possibilité de loger aux résidences de l’Université Laval ou de trouver un logement hors campus. Si vous optez pour la location d’un logement hors campus, prévoyez d’être en colocation pour partager tous les frais fixes comme la connexion Internet, le chauffage, les assurances habitation, etc.

Voici un exemple des économies annuelles que vous pourriez réaliser si vous privilégiez la colocation ou les résidences de l’Université.

Attention! L’achat d’une voiture engendre des frais importants

Une voiture n’est jamais un investissement, même si elle est utilisée pour effectuer un emploi qui permet une source de revenus. Elle demeure une dépense importante, entre autres parce qu’elle perd de la valeur après l’achat, et implique différents coûts reliés à des dépenses fixes (assurance, permis) et variables (essence, réparations).

Toutefois, si vous choisissez d’acheter une voiture, il est important de vous poser les questions suivantes:

- Est-ce que cet achat est réellement essentiel pour mes déplacements?

- Est-ce qu’un taxi, un Uber ou un abonnement à Communauto pourrait répondre à mes besoins à moindre coût?

- Ai-je planifié les coûts reliés à l’essence, à l’achat de pneus d’été ou d’hiver, aux plaques d’immatriculation, aux assurances, à l’entretien usuel et aux réparations?

- Suis-je au courant des garanties sur la voiture si elle tombe en panne quelques jours après son achat?

- Si j’achète d’un particulier, ai-je prévu une inspection générale afin de m’assurer que la voiture est en bon état?

N’oubliez pas que le laissez-passer de transport en commun est inclus dans vos droits de scolarité.

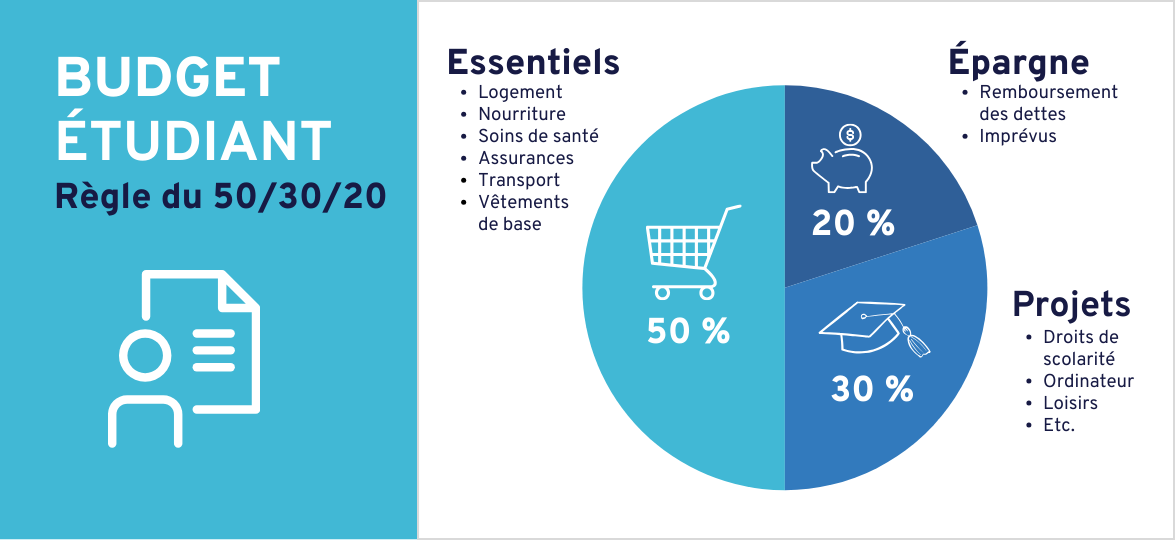

Règle du 50/30/20

La règle du 50/30/20 recommande de consacrer 50% de ses revenus après impôts à ses frais de subsistance, 30% à ses projets et 20% à son épargne*, pour faire face aux imprévus et au remboursement de vos dettes. Dans le cas d’une personne étudiante, le projet principal correspond à ses études donc il est important d’y inclure toutes les dépenses qui y sont rattachées.

*Attention! Cette méthode a pour objectif de vous outiller dans vos habitudes de consommation et l’élaboration de votre budget. Cependant, une personne étudiante qui dispose de faibles ressources financières ne sera pas en mesure de consacrer 20% de son budget pour l’épargne. Il faut donc ajuster cette règle à votre réalité.

Limiter l’endettement

Options avantageuses

Sachez qu’il existe des options plus avantageuses pour réaliser des économies et limiter les risques liés à l’endettement.

- Établir un budget pour bien comprendre et gérer vos finances personnelles.

- Connaître les différentes sources de financement possibles selon votre profil étudiant.

- S’inscrire au Programme de prêts et bourses du gouvernement du Québec. Vérifiez préalablement votre admissibilité.

- Faire une recherche dans notre répertoire des bourses.

- Obtenir un emploi, qu’il soit relié ou non à votre domaine d’études.

Bonnes pratiques pour limiter le surendettement

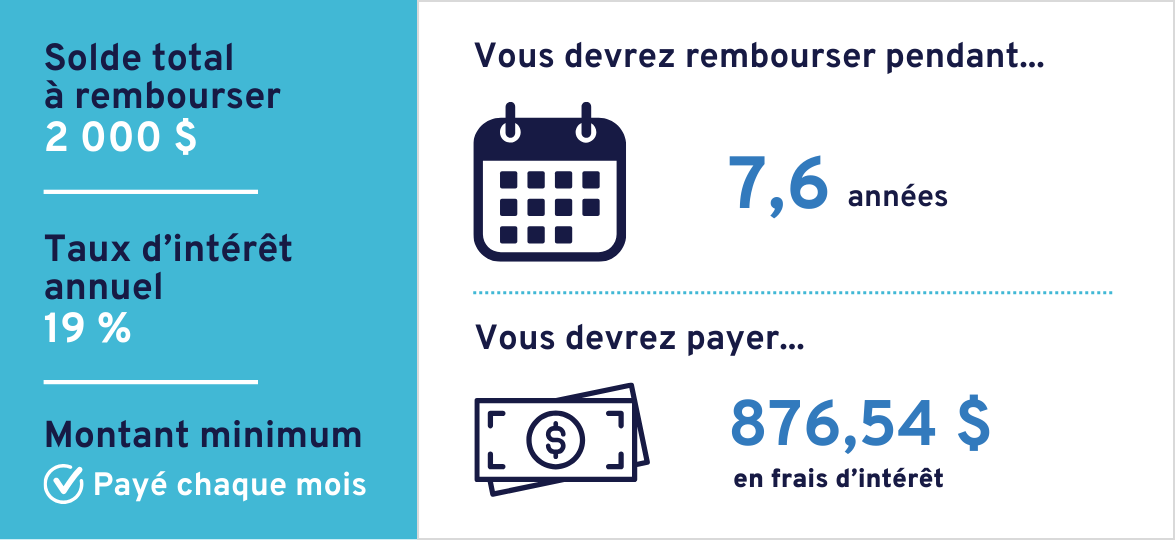

Une bonne connaissance des intérêts que vous aurez à payer lorsque vous utilisez le crédit vous permettra de limiter votre endettement.

Calculateur – carte de crédit

Pour vous permettre de bien comprendre les risques liés aux paiements d’intérêts, pour améliorer l’utilisation du crédit et pour vous aider à limiter l’endettement, il existe des outils simples. Les calculateurs de carte de crédit permettent de faire des simulations de calculs, faites l’exercice:

Calculateur – carte de crédit de l’Autorité des marchés financiers

Calculateur – carte de crédit de l’Agence de la consommation en matière financière du Canada

Voici un exemple illustrant les intérêts à payer sur votre carte de crédit si vous payez uniquement le montant minimal chaque mois. Ce qui démontre concrètement que la meilleure pratique demeure le paiement complet de votre carte chaque mois avant la date d’échéance.

Maintenir un bon dossier de crédit

Voici quelques actions qui permettent de maintenir un bon dossier de crédit:

- Payer le solde complet de votre carte de crédit avant la date d’échéance.

- Emprunter uniquement le montant nécessaire.

- Éviter d’avoir plusieurs cartes de crédit ou de les changer souvent.

- Regrouper vos dettes en une seule.

- Choisir un échéancier de paiement que vous pouvez respecter.

Vous pensez être victime de fraude? L’Autorité des marchés financiers et les agences Equifax et TransUnion peuvent vous aider à surveiller votre dossier de crédit.

Source: 99 trucs pour économiser sans trop se priver (educepargne.ca)